对于化工新材料行业来说,IPO不仅是一场资本市场的考验,更是对企业管理能力的一次全面审视。

作为天冬聚脲树脂领域的龙头企业,深圳飞扬骏研新材料股份有限公司(以下简称深圳飞扬)在IPO过程中面临的一大挑战是:如何将复杂的产品成本构成精准还原为真实的材料、人工和制造费用(料、工、费)。

深圳飞扬总部坐落在深圳,主营业务为天冬聚脲树脂等系列化工新材料产品。拥有天冬聚脲发明专利30余项,主持或参与制定国家、行业及团体标准8项,目前在国内该细分领域市场占有率排名第一。

用友YonSuite作为AI时代的商业创新平台,通过其分项成本功能为深圳飞扬提供了一套高效、透明、精准的解决方案,实现了分项的成本核算结转方法和成本构成还原,还进一步将材料成本还原至底层材料明细。这样,不仅满足了审计合规要求,更助力企业在行业竞争中实现了数智化转型。

化工行业的痛点:IPO背后的“隐形成本”

化工新材料领域,因其生产流程复杂、原料构成多样,一直以来都面临着“成本不透明”的困扰。企业在进行成本核算时,传统综合结转法的局限性逐渐显现:

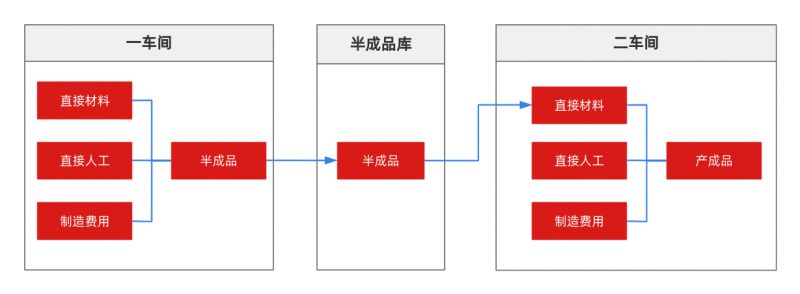

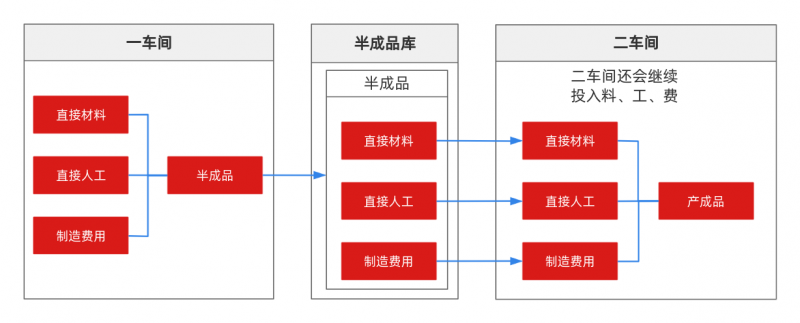

企业成本核算中通常使用的综合结转法下及其成本构成如下图:

产成品中的材料成本其实包括了半成品中的料、工、费的,不符合产品成本构成的实际情况,不能据以从整个角度分析产品成本的结构水平。因此企业往往需要如下的成本结转方法和产品成本结构构成分析:

这些问题不仅影响企业的运营效率,更在IPO审计中暴露出较大的管理短板。审计要求企业能够清晰地呈现成本结构,确保信息真实、完整,这不仅是合规要求,更是企业提升市场竞争力的必经之路。

YonSuite分项成本:破解成本还原的关键武器

1. 灵活的分项成本还原参数

YonSuite支持灵活配置分项成本参数,深圳飞扬通过启用分项成本功能,将分项成本结转核算还原到材料明细。这一操作不仅为IPO审计提供了准确的数据支持,还帮助企业更直观地洞察成本结构。

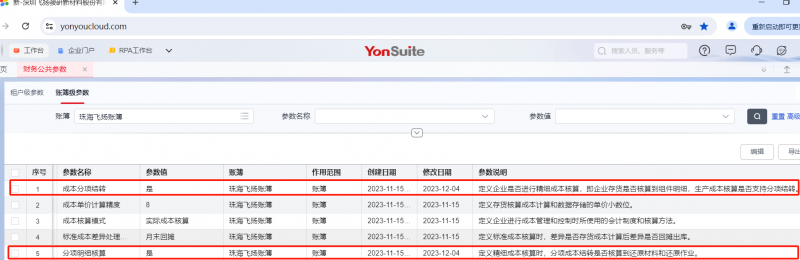

生产成本核算既需要支持分项结转又支持综合结转,存货核算需要还原到组件时,【财务公共参数】-账簿级参数-成本分项结转设置为“是”。

生产成本分项结转核算需要还原到原材料明细,存货核算需要还原到原材料明细时,【财务公共参数】-账簿级参数-成本分项结转设置为“是”,-分项明细核算设置为”是”。

2. 精准的组件与要素对照

不同的业务板块可以根据自身需求灵活设置组件结构,确保核算的准确性与适配性。通过定义组件结构中成本组件与成本要素的对应关系,深圳飞扬实现了成本的高效流转和协同

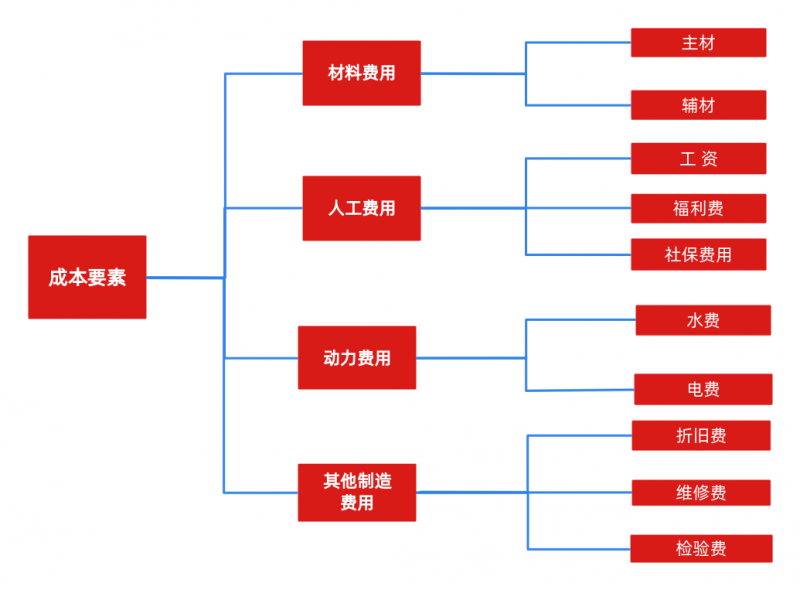

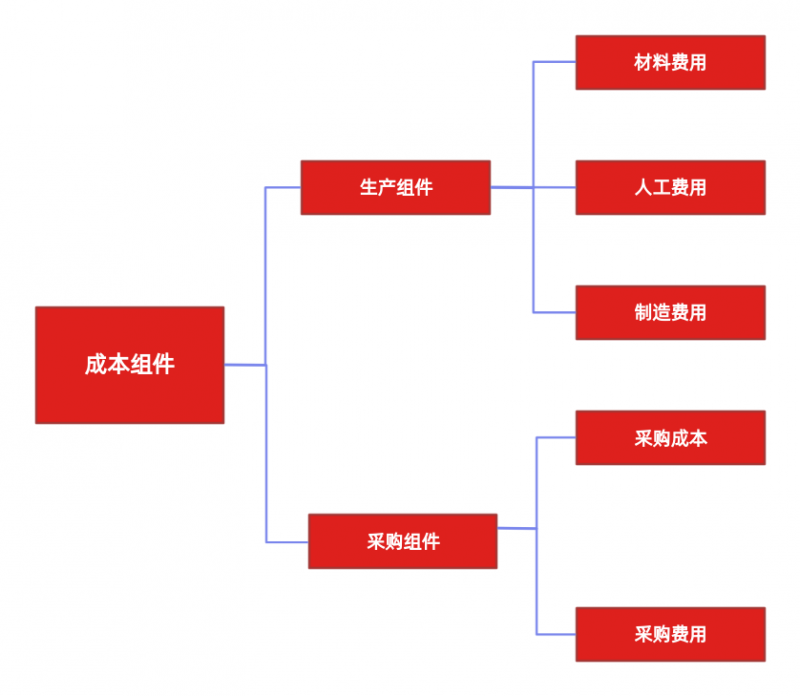

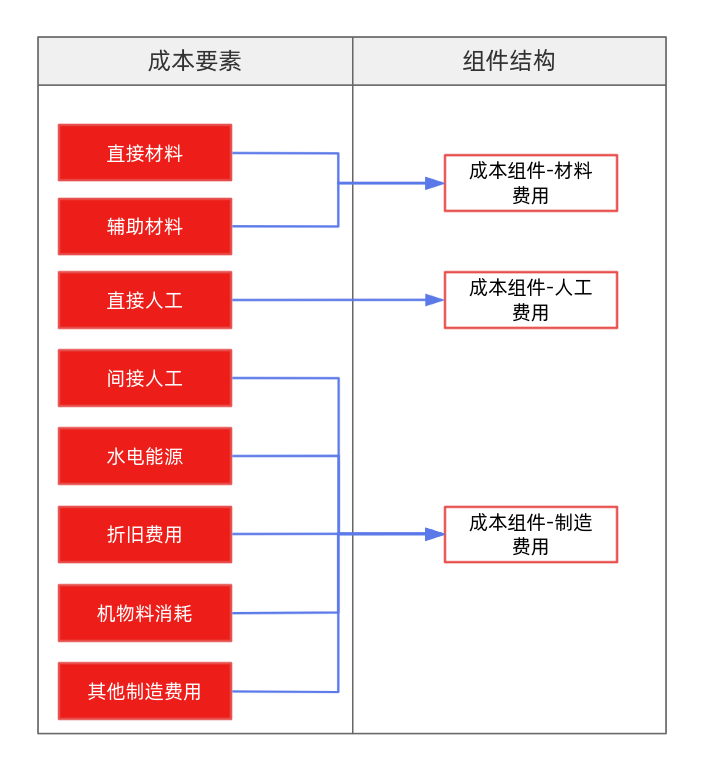

成本要素:计入生产成本对象的生产费用,按其经济用途或性质进行分类,这些分类被称为生产成本要素,简称成本要素。成本要素是生产成本核算的内容,其作用在于反映产品生产成本的构成和水平,生产成本核算实际上就是核算成本对象的各项成本要素的支出水平。

成本组件:是按管理目的对整个企业内发生的各种成本费用进行的分组。划分成本组件的目的是在一定范围内使用相同的口径进行成本流转、成本追溯、结构分析。成本组件也是成本要素的再分组,各工厂的成本要素必须对应到指定的组件,是存货成本核算的基础。成本组件划分为生产组件和采购组件。

用友YonSuite系统预制了组件用途为“采购”的组件分类及其成本组件“采购成本”。客户可以根据核算需求自定义组件用途为“生产”的组件分类及其成本组件,并需要将还原至明细材料的成本组件设置为“分项明细还原”。

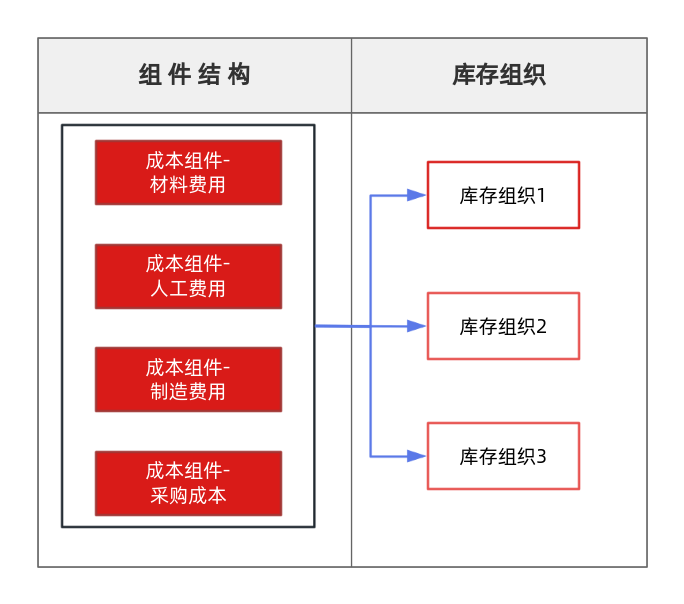

组件结构:是成本组件的集合。企业可以根据成本核算的需要建立多个组件结构,并将同一个组件结构分配给同一类业务板块的多个库存组织使用。

成本要素与成本组件的关系:按成本要素核算的生产成本和按成本组件核算的存货成本进行成本的流转和传递,是通过定义成本要素和组件结构中的成本组件的关系实现的。成本要素与成本组件支持多对一的关系。

设置组件与要素对照关系时需要说明的是,采购成本组件(组件用途:采购)应与系统预制的费用项目“Fee_PU 采购成本”作对照,费用项目“Fee_PU 采购成本”系统默认“未启用”,需要手工启用;存在全程委外业务(按入库核算成本或按订单核算成本)的,需要将科目分类“GROUPIA005委托加工物资”和“ GROUPIA021委外加工费”使用的对照科目设置为成本要素并与成本组件(组件用途:生产)作对照;存在工序委外业务的,需要将科目分类“GROUPCCA002生产成本”和 “GROUPIA021委外加工费”使用的对照科目设置为成本要素并与成本组件(组件用途:生产)作对照。

在成本中心的科目对照中设置科目分类”分项要素(GROUPCCA007)”,用来设定分项成本信息中各明细材料计入的成本要素。

3. 初始化准备

启用分项成本后,在初始化过程中,需要维护分项成本信息。

【存货价格库】作为分项成本应用中的重要资料,其分项明细可以作为初始化过程中其他资料的分项成本的拆分比例。维护物料参考成本时其综合成本与分项成本均需要拆分成本本层成本与上层成本;启用了分项明细核算应用且成本组件启用了分项明细还原特性的,维护成本组件后还需维护其原始材料信息。

维护期初存货成本的分项成本信息,支持取价【存货价格库】作为分项成本明细的拆分比例或手工维护。启用了分项明细核算应用且成本组件启用了分项明细还原特性的维护成本组件后还需维护其原始材料信息:

维护期初发出商品成本的分项成本信息,支持取价【存货价格库】作为分项成本明细的拆分比例或手工维护。启用了分项明细核算应用且成本组件启用了分项明细还原特性的维护成本组件后还需维护其原始材料信息:

有委外业务的,需要维护期初发委外发料成本的分项成本信息,支持取价【存货价格库】作为分项成本明细的拆分比例或手工维护。启用了分项明细核算应用且成本组件启用了分项明细还原特性的维护成本组件后还需维护其原始材料信息。

维护期初在产余额的分项成本信息,支持手工维护或维护综合成本后按照【存货价格库】的分项明细比例全部拆分或差额拆分。启用了分项明细核算应用且成本组件启用了分项明细还原特性的维护成本组件后还需维护其原始材料信息。支持按“综合成本”->“分项成本”->”还原成本”顺序依次审核或直接作下级审核,上级自动完成审核;支持按“还原成本”->“分项成本”->”综合成本”顺序依次取消审核或直接作下级取消审核,上级自动完成取消审核。

4. 分项成本业务应用

启用“分项成本还原”模式后出于物料配方保密或管理精细控制的需要,可以在管理会计>基础数据>基础设置的【不还原物料设置】节点提前指定特定物料范围,成本卷积计算时不参与穿透还原,仅按“成本分项结转”还原到成本组件的模式计算。

采购入库暂估会计事务中分项信息的成本组件自动计入为“采购成本”。

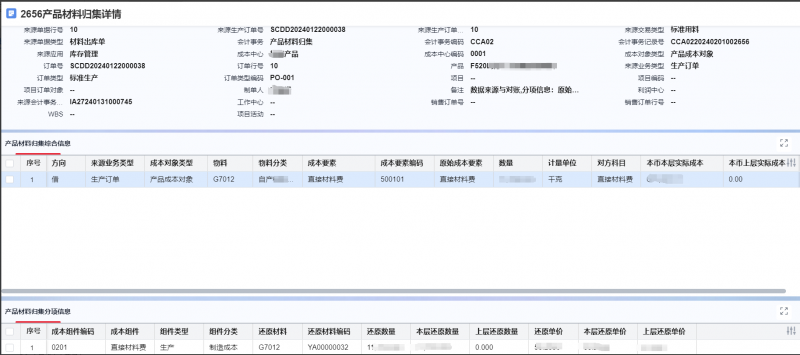

采购件被生产领用时,存货生产领料核算会计事务中的采购成本组件会根据“分项要素(GROUPCCA007)”中设置的成本要素推导为成本中心产品/成本中心材料归集会计事务的生产成本组件。

存货生产入库核算会计事务分项明细信息依据产品成本完工成本结转会计事务中的分项明细按成本组件+成本要素+明细汇总。

5. 分项成本的主要报表

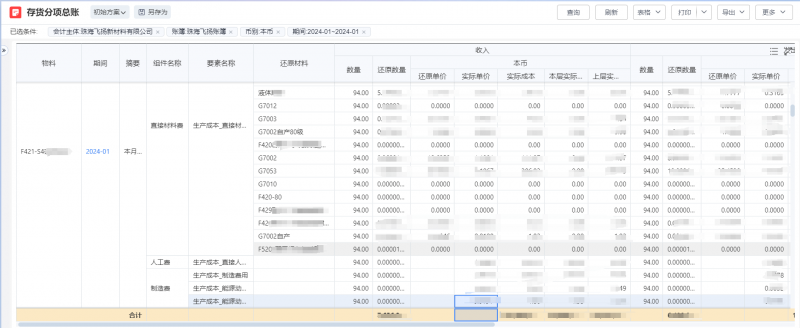

存货分项总账支持收、发、结存还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

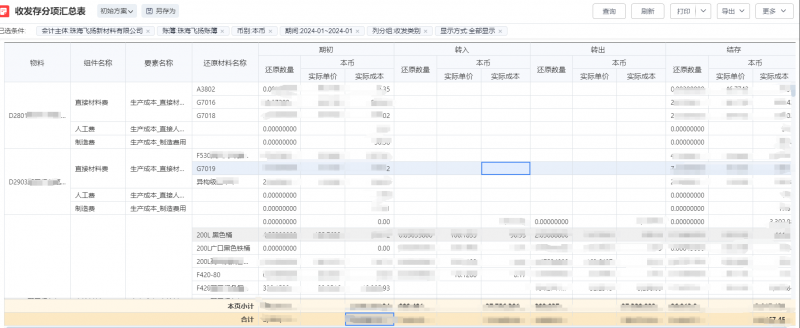

收发存分项汇总表支持期初、转入、转出、结存还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

存货分项明细账支持期初、收入、发出还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

发出商品分项明细账支持发出、结转、结余还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

委外分项成本查询支持费用项目为“材料”的还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

委外发料分项成本表支持发出、核销、未核销项目还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

成本中心分项明细账用来展示启用精细成本核算、分项明细还原场景下成本中心、产品成本对象、项目订单、维修订单、作业发生的各明细投入数量、本层投入、上层投入与投入合计金额,转出数量,本层转出、上层转出与转出合计金额。支持还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

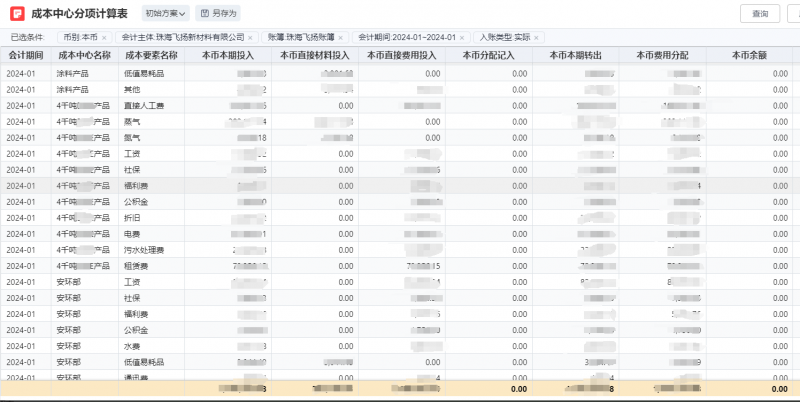

成本中心分项计算表支持查询分项视图下成本中心各成本要素投入、转出、余额信息,使用分项计算表可以实现从总体角度分析成本中心分项视图下核算结果是否准确。

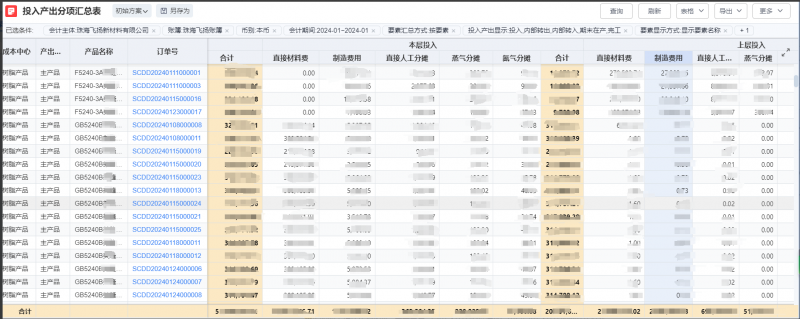

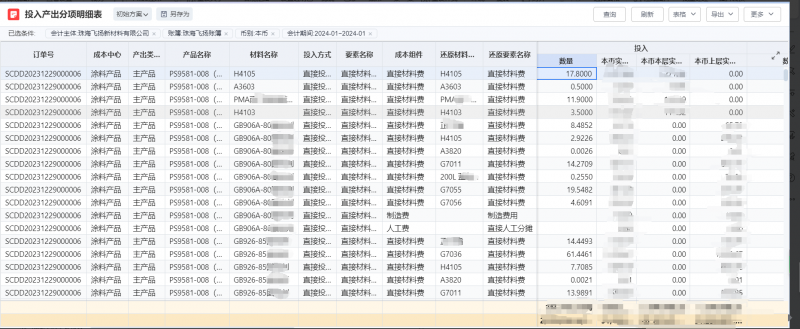

投入产出分项汇总表提供了是否“显示本(上)层”两种查询结果呈现方式。“显示本(上)层“”为是时,期初、本期投入、期末在产、完工等项目按本层,上层、全阶显示各成本要素或要素类型汇总金额;显示本(上)层”为否时,只呈现全阶查询结果。

投入产出分项明细表生产订单期初结存、本期投入、期末在产,本期完工等项目支持显示本、上层金额,其投入明细支持还原到组件、成本要素,启用了分项明细核算应用且启用了分项明细还原特性的组件支持还原至明细材料。

数智飞轮:驱动企业持续成长的引擎,实现飞轮效应

在深圳飞扬的数智化转型中,YonSuite的收入管控飞轮以及业财一体合规飞轮发挥了重要作用。通过数智飞轮模式,企业得以在成本透明化的基础上,实现从数据洞察到管理优化的全流程闭环。

•提升透明度:通过分项成本功能,还原成本底层数据,为成本优化提供明确方向;

•优化效率:打通生产、采购、财务与库存环节的数据流,实现协同效率最大化;

•驱动成长:通过智能分析与精准洞察,推动企业在成本控制与收入增长上的双重突破。

YonSuite数智飞轮模式不仅助力深圳飞扬解决了IPO的合规性问题,还为其在竞争激烈的市场中构建了强大的可持续成长能力。

行业启示:成本管理将走向“透明竞争”

深圳飞扬的成功,揭示了化工行业乃至更多制造领域正在经历的一场深刻变革:成本管理从“被动合规”转向“主动竞争”。

YonSuite作为AI时代的商业创新平台,不仅帮助企业实现成本透明化,更通过数智飞轮引领企业进入“智能驱动”的新阶段。对于化工新材料行业乃至整个制造业而言,这是迈向高质量发展的必经之路。

当下的分项成本仅仅是数智化的开始,而深圳飞扬的案例为更多企业提供了一个值得借鉴的方向:如何通过“透明化”迈向“洞察化”。成本管理不应止步于还原和精确,它最终的目标,是帮助企业发现更多提升价值的可能性。

正如深圳飞扬IT部经理程海成所说:“分项成本不仅减少了我们的工作量,还为更深层次的成本分析提供了可能。” 这是化工企业,乃至所有制造企业都需要认真思考的一条路。

(编辑:王星)

凡本网注明“来源:企业观察网”的所有作品,均为《企业观察报》社有限责任公司合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:企业观察网”。违反上述声明者,本网将追究其相关法律责任。凡本网注明“来源:2024年新澳彩开奖结果(非企业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他媒体、网站或个人转载使用,须保留本网注明的“稿件来源”,并自负法律责任。如因作品内容、版权和其它问题需要同本网联系的,请在相关作品刊发之日起30日内进行。联系方式:010-68719660。

{kind=link}